Co to jest scoring kredytowy – najważniejsze informacje

Czym jest scoring kredytowy i w jaki sposób go wzmocnić?

Obecnie większość pożyczkodawców posiada zautomatyzowany system oceny kredytowej. Podczas procesu kredytowego, osoby wnioskujące o przyznanie pieniędzy składają odpowiednią dokumentację, zgodną z wymaganiami banku (czytaj więcej). Kolejno algorytmy wykorzystujące zasady matematyczno-statystyczne przydzielają na podstawie tych oświadczeń punkty. Im wyższą ocenę kredytobiorca uzyska, tym bardziej wiarygodny jest dla banku. Co to jest scoring kredytowy, jakie elementy się na niego składają i czy wnioskujący może świadomie wpłynąć na wzmocnienie swojej oceny? Na te pytania uzyskasz odpowiedź w tym artykule. Zapraszamy do lektury.

Scoring kredytowy – definicja i elementy

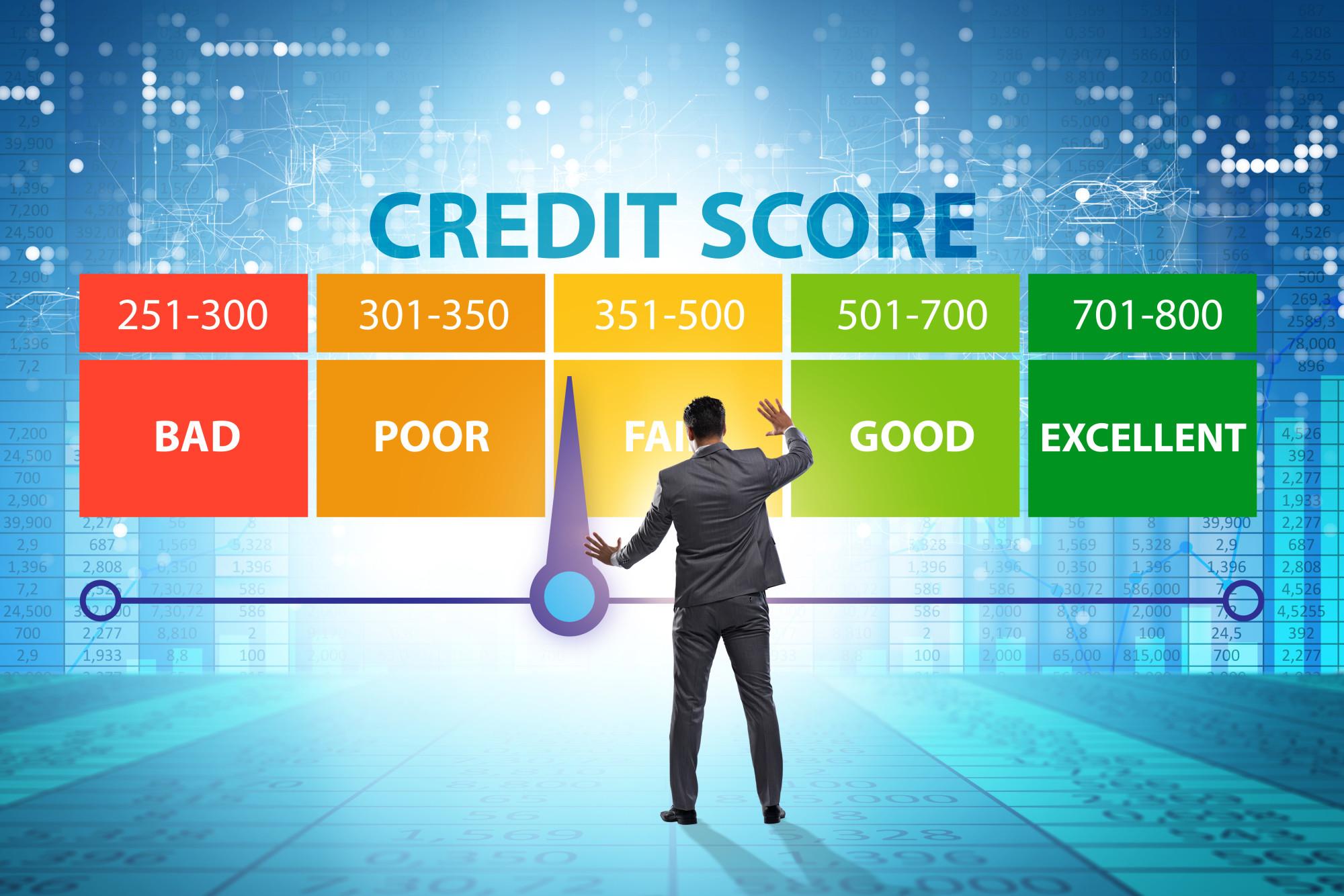

Mówiąc krótko, scoring kredytowy jest punktowym systemem oceny. Jego zadaniem jest oszacowanie jaką wiarygodność kredytową posiada jednostka, której dane zostały poddane analizie. Modele scoringowe oceniają jakie są szanse na bezproblemową spłatę rat kredytu podczas pierwszych 12 miesięcy po podpisaniu umowy. Scoring kredytowy jest przydatnym i często wykorzystywanym narzędziem. Obok niego istotne dla banku są również elementy tj. zdolność kredytowa oraz historia kredytowa klienta.

Projektując algorytm scoringowy, instytucje finansowe najczęściej uwzględniają następujące dane o kredytobiorcy:

Jego miesięczny dochód

Wykształcenie i wiek,

Stabilność zatrudnienia,

Stan cywilny,

Posiadanie dzieci,

Status mieszkaniowy,

Figurowanie na listach dłużników,

Ilość posiadanych pożyczek/kredytów.

Ponadto można spodziewać się, iż bank weźmie pod uwagę to, czy jesteśmy posiadaczami ubezpieczenia na życie oraz karty kredytowej. Dobrze jest również mieć historię kredytową lub pożyczkową. Dla wielu młodych osób wydaje się to problematyczne, jednak dziś pożyczkodawcy coraz częściej uwzględniają w tym segmencie np. naszą terminowość w spłacie rat za sprzęt RTV/AGD, regularność w opłatach abonamentowych (np. związanych z telefonią komórkową) itp. Dlatego nawet jednostki z niewielkim stażem kredytowym maja szansę sprawić, że scoring kredytowy stanie się dla nich bardziej przychylny.

Rodzaje scoringu kredytowego

Wiesz już co to jest scoring kredytowy oraz jakie elementy wchodzą w jego skład. Czy jednak ten mechanizm działa jednolicie w każdym banku? Odpowiedź na to pytanie brzmi: nie. I choć w większości algorytmy socringowe opierają się na podobnych, ogólnych zasadach, to metody oceny mogą się różnić.

Do najpopularniejszych rodzajów scoringu kredytowego w dzisiejszych czasach należą mechanizmy oparte na matematyce, statystyce, ale i psychologii. Część innowacyjnych systemów ocenia nasze zachowania behawioralne w sieci czy mediach społecznościowych. Każde oprogramowanie może zatem uwzględniać wyjątkowe zmienne, które nie powtórzą się w działaniu innych algorytmów tego typu.

Równocześnie należy pamiętać, że jedynie duże instytucje finansowe mogą pozwolić sobie na zaprojektowanie zindywidualizowanego programu do scoringu kredytowego. Znakomita większość pożyczkodawców korzysta z pośredników lub wykupionego dostępu do uniwersalnych programów scoringowych. Dlatego jeśli w czasie starań o kredyt dostosujemy pewne elementy naszego życia do wytycznych, które są brane pod uwagę we wszystkich systemach oceny kredytowej, istnieje duża szansa, że uda nam się otrzymać pieniądze.

Dla kredytodawców działających w polskiej przestrzeni prawnej oprócz własnej analizy scoringowej istotny będzie również ocena przeprowadzona przez BIK (Biuro Informacji Kredytowej. Instytucja jako państwowy organ, gromadzi i udostępnia informacje o tym, jak duże ryzyko kredytowe instytucje finansowe podejmują podpisując umowę z konkretnym obywatelem. Analizy dokonuje się na podstawie danych o kredytobiorcy, które napływają do BIK z wszystkich podmiotów oferujących kredyty i pożyczki na terenie Polski. Ocena kredytowa BIK-u obejmuje skalę od 1 do 100 punktów. Im więcej wnioskodawca ich otrzyma, tym większa pewność, że spłaci zobowiązanie w terminie.

Jeżeli chcesz ograniczyć formalności do minimum, sprawdź również nasze artykuły:

Jak poprawić swój scoring kredytowy – pięć porad

W związku z powyżej opisanymi zależnościami, każda osoba starająca się o pożyczkę lub kredyt będzie dążyła do wzmocnienia swojego scoringu kredytowego. W naszym artykule zdradzamy pięć skutecznych kroków, które zapewnią Ci wyższą ocenę w ratingu kredytowym.

1. Po pierwsze powinieneś pamiętać, że dla banku zawsze najważniejsze jest, aby raty były uiszczane w terminie. Dlatego spłacaj wszelkie zobowiązania, które posiadasz regularnie i na czas. Do tej grupy nie zaliczamy wyłącznie pożyczek czy kredytów, ale także rachunki i inne opłaty.

2. Jeżeli nie posiadasz jeszcze historii kredytowej, koniecznie ją zbuduj. Jak wspominaliśmy we wcześniejszych akapitach, nie musisz posiadać spłaconego kredytu na kilkadziesiąt tysięcy, aby budować swoją rzetelność w oczach pożyczkodawcy. Aby poprawić scoring kredytowy możesz np. udać się do supermarketu i wziąć na raty sprzęt tj. odkurzacz czy telewizor. Ważne, abyś zaciągnięte zobowiązanie spłacał później regularnie, bez upomnień. Możesz również wziąć niewielki kredyt w zaufanym banku, który będziesz w stanie szybko i bezpiecznie spłacić.

3. Aby być w stanie spłacać raty regularnie musisz posiadać stabilne zatrudnienie. Oznacza to, że powinieneś zadbać o odpowiedni typ umowy, na warunkach której pracujesz. Wszelkiego rodzaju umowy śmieciowe nie gwarantują Ci długofalowego zatrudnienia, dlatego również bank nie spojrzy przychylnie na wnioskodawcę posiadającego wyłącznie umowę o dzieło/na zlecenie. Wysokość Twoich zarobków również jest istotna, dlatego jeżeli możesz wynegocjować wyższe wynagrodzenie, zawsze będzie to korzystniej wyglądało w wniosku kredytowym. Jednak osoby o wieloletnim stażu pracy i ze stabilną umową o pracę mają szansę na zaciągnięcie kredytu nawet przy stosunkowo niewielkim wynagrodzeniu.

4. Gdy starasz się o uzyskanie kredytu postaraj się również powstrzymać od brania szybkich pożyczek tzw. chwilówek. Uciekanie się do takich metod zdobywania dodatkowych funduszy może być bowiem alarmujące dla banku i świadczyć np. o Twoich problemach z płynnością finansową.

5. Ostatecznie ważne jest również, abyś udowodnił/a pożyczkodawcy, iż jesteś realnie zainteresowana jego ofertą. Z tego względu postaraj się nie składać równocześnie wniosku o kredyt w różnych bankach. Na start wybierz ofertę, która jest dla Ciebie najkorzystniejsza np. korzystając z porównywarki kredytów online tj. Comparer. Kolejno donieś dokumentację do banku, który wybrałeś i poczekaj na decyzję. Jeśli instytucja odmówi Ci przyznania świadczenia, możesz wyrazić zainteresowanie ofertą innych banków.

Co to jest scoring kredytowy – podsumowanie

W tym artykule dowiedziałeś się co to jest scoring kredytowy i dlaczego instytucje finansowe go stosują. Poznałeś czynniki, które zwykle są badane przez algorytm dokonujący oceny bankowej. Przedstawiliśmy Ci także pięć wskazówek jak podnieść swoją wiarygodność scoringową. Mamy nadzieję, że tekst pomógł Ci w odnalezieniu odpowiedzi na nurtujące Cię pytania. Jeśli jesteś zainteresowany tematyką kredytową i poszukujesz skutecznych rad dotyczących znajdowania korzystnych ofert kredytowych, zachęcamy do przeczytania innych artykułów z naszego bloga.