Kredyt gotówkowy – co warto wiedzieć? TOP 3 wskazówki

TOP 3 rzeczy, na które powinieneś zwrócić uwagę przy wyborze pożyczki gotówkowej

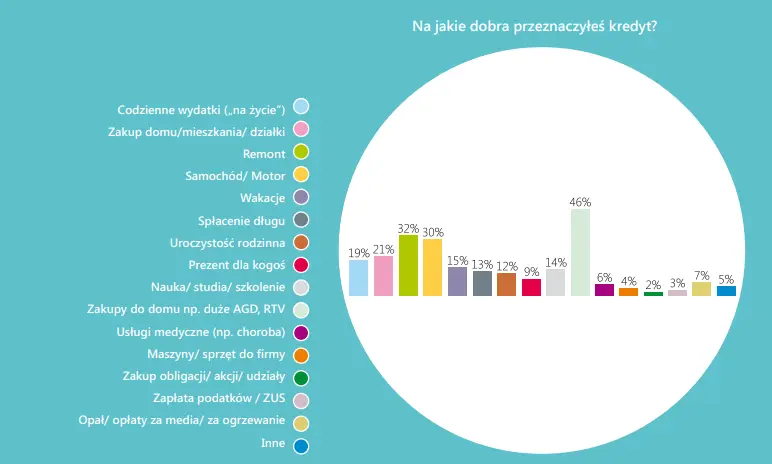

Jak wynika z badania, przeprowadzonego przez Krajowy Rejestr Długów (KRD) w roku 2020 aż 54% dorosłych Polaków posiadało niespłacony kredyt. Oznacza to, iż codziennie setki osób w naszym kraju ubiegają się o pożyczkę. Według danych statystycznych najchętniej pożyczamy w bankach, ale nie stronimy również od krótkoterminowych kredytów gotówkowych. Do poważnych instytucji finansowych zwracamy się z wnioskiem o udzielenie pożyczki przede wszystkim, gdy planujemy zakup domu bądź rozkręcenie biznesu. Jak wybrać kredyt gotówkowy? Przeczytaj artykuł.

Źródło: Raport Krajowego Rejestru Długów Biura Informacji Gospodarczej

Kredyt gotówkowy – na co zwrócić uwagę?

Jak wybrać kredyt gotówkowy? Poznaj najkorzystniejsze oferty. Sprawdź również pełną listę ofert: ranking kredytów gotówkowych.

1. Alior Bank

Kredyt gotówkowy w Alior Bank pomoże zarówno osobom o niewielkich potrzebach finansowych, jak i tym, które mają nieco większe wydatki. Maksymalna kwota pożyczki w tej instytucji to bowiem 200 000 zł. Atrakcyjny jest również czas spłaty zobowiązania. Każdy klient może zdecydować się na podpisanie umowy z terminem spłaty nawet do 120 miesięcy. Sprawdź opinie o kredycie Alior Bank

2. Kasa Stefczyka

Kasa Stefczyka to marka dobrze znana Polakom. Dziś najważniejszą zaletą pożyczkodawcy jest jego propozycja stałego oprocentowania w ramach produktu „Pożyczka Zaratka”. Ofertę wyróżnia gwarancja niezmiennych opłat, w tym przede wszystkim 0 zł prowizji oraz jedyne 25 zł miesięcznej raty za każdy pożyczony tysiąc. Standardowe RRSO wynosi w Kasie Stefczyka 9,27%. Wszystkie te aspekty sprawiają, że propozycja pożyczkodawcy zasługuje na wyróżnienie przez ranking kredytów gotówkowych. Sprawdź Kasa Stefczyka - opinie

3. Gotóvkowo

Kredyt gotówkowy w tej instytucji mogą otrzymać osoby od 18 do 80 roku życia, co jest rzadkością wśród ofert konkurencji. Pożyczkodawca proponuje swoim klientom wsparcie w wysokości od 1 000 do 200 000 zł, z możliwością spłaty w 120 ratach. RRSO w Gotówkovo nie przekracza 9,6%. Sprawdź opinie o Gotówkovo

Kredyt gotówkowy – na co zwrócić uwagę? Szansa czy ryzyko?

Przez wzgląd na przedstawione powyżej dane możemy stwierdzić, iż większość z nas ma doświadczenie życiowe związane z zaciąganiem zobowiązań finansowych. Pomimo tego, wielu Polaków na hasło „kredyt gotówkowy” nadal reaguje gęsią skórką.

Najwięcej osób wystrzega się pożyczek z powodu obawy, że nie będzie ich stać na spłatę rat kredytu. Jest to zrozumiała przesłanka – nikt nie chce być bowiem dłużnikiem dużego pożyczkodawcy zaopatrzonego w armię prawników. Z drugiej strony natomiast, szereg ludzi w Polsce wciąż zadłuża się pomimo wewnętrznych wątpliwości lub niestabilnego zatrudnienia. Jak wybrać kredyt gotówkowy? Co zatem opłaca się bardziej – ekstremalna przezorność czy nadmierne ryzyko?

Odpowiedź na to pytanie nie zaskakuje. Jeżeli jednak istnieje podwyższone ryzyko wystąpienia problemów ze spłatą należności, lepiej nie zawierać umowy kredytowej i poczekać na bardziej sprzyjające warunki.

Jak wybrać kredyt gotówkowy i efektywnie ocenić nasze szanse na bezproblemową spłatę pożyczki gotówkowej? Odpowiedzi na te i inne pytania pojawią się w naszym artykule. Dlatego, jeśli chcesz przekonać się, co warto wiedzieć o kredycie gotówkowym, przed zaciągnięciem zobowiązania, zapoznaj się ze wskazówkami zamieszczonymi w kolejnych podrozdziałach.

TOP 3 wskazówki jak odpowiedzialnie zaciągnąć kredyt gotówkowy. Co warto wiedzieć a czego się wystrzegać?

Ten fragment artykułu postanowiliśmy poświęcić na omówienie najważniejszych aspektów, na które należy zwrócić uwagę przed podpisaniem umowy o kredyt. Niezależnie od kwoty, na jaką się zapożyczamy, a także typu instytucji, od której otrzymujemy pieniądze, zastosujmy podstawowe zasady bezpieczeństwa.

Warto wiedzieć, że przed zaciągnięciem kredytu gotówkowego należy:

przeanalizować podobne oferty proponowane przez różne banki,

zapytać o koszty, które składają się na cenę kredytu,

sprawdzić jakie warunki spłaty pożyczki nas obowiązują.

Jeśli dokładnie poznamy i przeanalizujemy wymienione powyżej punkty, zdecydowanie obniżymy ryzyko wystąpienia problemów ze spłatą zadłużenia. W kolejnych częściach artykułu szczegółowo omówione zostaną wszystkie zalecenia znajdujące się w naszym „TOP 3 wskazówek”. Dzięki temu będziesz mógł/mogła w merytoryczny sposób przygotować się do procesu zaciągania kredytu gotówkowego.

Sprawdź również artykuły o podobnej tematyce:

Najtańszy kredyt gotówkowy: Gdzie otrzymać tani kredyt gotówkowy online?

Szybki kredyt gotówkowy online — lista ofert i porady ekspertów

Gdzie najłatwiej dostać kredyt gotówkowy, konsolidacyjny i hipoteczny?

1. Analiza ofert kredytów gotówkowych – porównaj i wyselekcjonuj

Już wiesz, jaki wybrać kredyt gotówkowy? Na co zwrócić uwagę? Zanim zaciągniesz pożyczkę, pamiętaj, żeby nigdy pochopnie nie decydować się na pierwszą ofertę, która zostanie wysunięta w Twoim kierunku przez konsultanta banku bądź firmy pożyczkowej. Nawet jeżeli dana propozycja wydaje się na pierwszy rzut oka, atrakcyjna, warto zachować asertywność i przemyśleć dokładnie wszelkie za i przeciw.

Bądź również czujny/a jeśli osoba proponująca kredyt gotówkowy nadmiernie zachęca Cię do zaciągnięcia zobowiązania lub stosuje triki marketingowe mówiąc na przykład, iż korzystna oferta dostępna jest tylko w określonym terminie (np. przez 24 godziny, do końca tygodnia itp.).

Do decyzji o kredycie zawsze powinniśmy podejść z rozwagą. Warto więc już na początku rozmowy dać przedstawicielowi instytucji finansowej do zrozumienia, iż jesteśmy świadomymi klientami i mamy w zwyczaju analizować nawet najatrakcyjniejsze oferty kredytowe. Dodatkowo, gdy nasz rozmówca przedstawi wszelkie zalety oferowanego kredytu, poprośmy o przesłanie podsumowania oferty drogą mailową oraz o kilka godzin/dni na podjęcie decyzji. Zyskany tym sposobem czas warto wykorzystać na solidny research.

O atrakcyjności kredytu najczęściej stanowi jego koszt, dlatego pierwszym krokiem, który poczynimy, aby dowiedzieć się, czy rzeczywiście złożona nam oferta jest jedną z najlepszych na rynku, będzie ustalenie cen podobnych pożyczek w innych firmach. Porównania kosztów i warunków kredytu gotówkowego możemy dokonać na dwa sposoby: tradycyjnie oraz przy pomocy Internetu.

Najbardziej tradycyjną formą uzyskania informacji dotyczących tego, co warto wiedzieć o kredycie gotówkowym oferowanym przez różne instytucje, jest umówienie się na rozmowę telefoniczną bądź stacjonarną z konsultantami kilku wybranych banków. Proces ten bywa czasochłonny, ale jeżeli jesteś zwolennikiem spotkań „z żywym człowiekiem”, będzie to opcja najbardziej satysfakcjonująca. Podczas rozmowy, zarówno tej na żywo jak i telefonicznej, warto mieć przy sobie wydruk podsumowania oferty kredytowej, z którą chcemy porównać inne propozycje.

Tym sposobem będziemy mieć pewność, że skonfrontowaliśmy z kilkoma różnymi pożyczkodawcami wszelkie warunki zawarte w pierwszej ofercie. Zaopatrzmy się też w notes bądź smartfona w celu sporządzania notatek. Słowo mówione szybko umyka, i choć od konsultanta na koniec rozmowy powinniśmy otrzymać pisemne podsumowanie oferty, to i tak warto mieć zapisane własne uwagi i odczucia, do których będziemy mogli swobodnie wrócić po czasie.

Osobom, którym zależy na czasie z pewnością przypadnie jednak do gustu nasza druga propozycja, a mianowicie przeanalizowanie ofert kredytów gotówkowych przy pomocy specjalnych narzędzi internetowych. Na polskim rynku porównywarki kredytów online nie są jeszcze tak popularne jak w krajach zachodnich, ale wciąż wzrasta ich liczba. Warto zatem dowiedzieć się, która internetowa porównywarka kredytów jest godna zaufania. Ze swojej strony możemy polecić naszą porównywarkę Comparer.pl

Dzięki użyciu internetowej porównywarki ofert kredytowych możesz w jednym miejscu zebrać wszystkie interesujące Cię informacje dotyczące pożyczek. Jest to spore ułatwienie, ponieważ od razu jesteś w stanie odrzucić oferty niespełniające Twoich oczekiwań, a zarazem dokładniej przeanalizować kilka wyselekcjonowanych propozycji.

Przeprowadzając zbiorczą analizę ofert kredytowych, pamiętajmy, że to co jest dla nas najistotniejszą zmienną to wartość kredytu oraz tzw. Rzeczywista Roczna Stopa Oprocentowania – RRSO. Odzwierciedla ona wszystkie koszty, które poniesiemy w związku z pożyczką.

Porównując propozycje z poszczególnych banków/firm nie odrzucaj jednak zbyt szybko tych, które mają nieco wyższy wskaźnik RRSO. Aby móc stwierdzić, że dana propozycja rzeczywiście jest niekorzystna, musimy porównać ją z innymi ofertami o podobnej wysokości pożyczki, warunkach kredytowania, a także zbliżonym okresie spłaty.

2. Zapytaj o całkowity koszt kredytu gotówkowego

Jak wybrać kredyt gotówkowy? Porównanie ofert kredytowych powinno opierać się przede wszystkim o oszacowanie rzeczywistych kosztów, na które dane propozycje opiewają. Może zdarzyć się bowiem, iż przy wyborze pożyczki nie uwzględnimy pewnych mniej oczywistych opłat i po podpisaniu umowy okaże się, iż nasz kredyt nie jest aż tak korzystny, jak myśleliśmy. Aby tego uniknąć, powinniśmy obliczyć, ile wyniesie nas pożyczka po uwzględnieniu następujących kosztów:

Oprocentowania kredytu,

Prowizji pobieranej przez pożyczkodawcę,

Ubezpieczenia,

Kosztów dodatkowe tj. np. opłata za rozpatrzenie wniosku

W zakresie oprocentowania kredytu należy pamiętać, iż nie tylko jego wysokość jest istotna, ale również rodzaj. Kredyty gotówkowe zawsze są obarczone jednym z dwóch typów oprocentowania. Pożyczkobiorca, rozważając zaciągnięcie zobowiązania, musi więc zadeklarować, czy decyduje się na oprocentowanie zmienne, czy też stałe. Pierwsza opcja gwarantuje, że procent kredytu nie wzrośnie podczas trwania umowy. Druga natomiast obarczona jest ryzykiem zmian w wysokości rat kredytu. W zależności od wahań wartości stóp procentowych rata kredytu z oprocentowaniem zmiennym może bowiem gwałtownie wzrosnąć lub spaść.

W ostatnich latach stopy procentowe w Polsce były stosunkowo stabilne, dlatego nawet zaciągnięcie kredytu z oprocentowaniem zmiennym nie wiązało się z dużym ryzykiem. Sytuacja zmieniła się, gdy na ekonomię naszego kraju oddziaływać zaczęła pandemia koronawirusa. Wówczas stopy procentowe zgodnie z decyzją Rady Polityki Pieniężnej uległy drastycznemu obniżeniu, a obywatele obciążeni kredytami ze zmiennym oprocentowaniem odczuli pozytywne skutki tego zabiegu.

Warto jednak pamiętać, że pozytywne niespodzianki nie są normą i podpisując umowę o kredycie gotówkowym ze zmienną stopą oprocentowania musimy być również świadomi negatywnych aspektów tego rozwiązania.

Kolejną kwestią, którą powinniśmy sprawdzić przed decyzją o zaciągnięciu kredytu gotówkowego jest wysokość oraz forma pobrania prowizji przez pożyczkodawcę. Ze względów oczywistych, czym niższa prowizja, tym korzystniej dla nas. W tym zakresie większej filozofii nie ma. Po ustaleniu wysokości prowizji najważniejsze będzie dla nas jednak, czy rozliczenie tej opłaty nastąpi przed wypłaceniem nam pieniędzy, czy będzie trwało przez cały okres spłaty kredytu.

W pierwszym przypadku musimy spodziewać się, że na nasze konto przyjdzie po prostu nieco mniej pieniędzy niż początkowa wartość kredytu, ponieważ bank pobierze ustalony w umowie procent z tej kwoty na pokrycie swojej prowizji. Jeśli zaś podpisaliśmy umowę z prowizją wliczoną w kwotę kredytowania, to będziemy płacić bankowi wynagrodzenie za jego usługę w każdej racie. W tym przypadku rzeczywista wartość prowizji może wzrosnąć lub zmniejszyć się w zależności od obowiązującej wysokości stóp procentowych.

Na ostateczną cenę kredytu gotówkowego może wpłynąć również jego ubezpieczenie. Choć przepisy prawa nie stanowią o obowiązku posiadania ubezpieczenia do kredytu, w praktyce coraz większa liczba banków konstruuje swoje oferty w ten sposób, aby klient zdecydował się zapłacić również za tę usługę. Bank zabezpiecza się tym samym przed ewentualną niewypłacalnością klienta.

Kredytobiorca opłacający składkę ubezpieczenia również znajduje się w komfortowej sytuacji, jeśli na horyzoncie pojawią się problemy uniemożliwiające mu regularną spłatę kredytu. W zależności od okoliczności, które obejmuje nasze ubezpieczenie, możemy wnioskować wówczas o pomoc polegającą na przydzieleniu nam przez ubezpieczyciela środków finansowych na pokrycie spłaty kredytu gotówkowego. Za pomocą odpowiedniej polisy możemy również ochronić najbliższych przed odziedziczeniem naszego zadłużenia.

Ostatnim elementem, który standardowo składa się na całkowity koszt pożyczki, to tzw. opłaty dodatkowe. Są one trudne do zdefiniowania, gdyż każda umowa o kredyt jest zindywidualizowana. Do najczęściej spotykanych kosztów dodatkowych kredytów gotówkowych należą np. opłaty za wypełnienie wniosku. W tym punkcie należy również zwrócić uwagę na pośrednie koszty dodatkowe kredytu, które poniesiemy, jeśli jesteśmy nowym klientem banku i wcześniej nie korzystaliśmy z jego usług.

Instytucja szacuje, iż ryzyko zawarcia umowy z „nieznanym” pożyczkobiorcą jest dużo wyższe aniżeli udzielenie kredytu stałemu klientowi. Zastanawiając się jaki kredyt gotówkowy warto wybrać, powinniśmy zatem w pierwszej kolejności kierować naszą uwagę w stronę ofert pochodzących z naszego banku lub firmy, z której usług wcześniej korzystaliśmy.

3. Dowiedz się jakie warunki spłaty kredytu gotówkowego Cię obowiązują

W zależności od umowy warunki spłaty kredytu mogą się bowiem zdecydowanie różnić. Do najważniejszych punktów w tym aspekcie powinniśmy zaliczyć m.in. to, czy podpisana umowa umożliwia nam odroczenie spłaty kredytu lub wcześniejszą spłatę zobowiązania.

Jak wskazaliśmy na początku, większość osób boi się zaciągnięcia pożyczki gotówkowej ze względu na obawę, że nie będzie ich stać na terminową spłatę rat kredytu. Jeżeli należysz do tego grona, zwróć uwagę, czy w wybrana przez Ciebie oferta kredytowa zawiera wzmiankę o możliwości odroczenia spłaty raty pożyczki bądź zrobienia przerwy w spłacaniu zobowiązania. Taki „wentyl bezpieczeństwa” umieszczony w umowie może czasem okazać się zbawienny.

Z drugiej strony nie wykluczone jest także, że po zaciągnięciu pożyczki gotówkowej nasze dochody będą na tyle satysfakcjonujące, iż umożliwią nam one wcześniejszą spłatę kredytu. Pytanie tylko, czy będziemy mogli tego dokonać w świetle zapisów obowiązującej umowy! Jeśli w dokumencie zabraknie zapisu o możliwości wcześniejszej spłaty zadłużenia, to nawet posiadając dużą ilość pieniędzy, nie będziemy w stanie zamknąć zobowiązania. Co istotne, dziś większość banków składa oferty zawierające opcje wcześniejszej spłaty kredytu.

Niestety procedura ta również jest odpłatna. Jeśli więc zdecydujesz się na wcześniejsze uregulowanie zobowiązania, pożyczkodawca najprawdopodobniej obarczy Cię dodatkową opłatą za niedotrzymanie terminu spłaty kredytu gotówkowego zawartego w umowie.

Kredyt gotówkowy co warto wiedzieć? TOP 3 wskazówki – podsumowanie

W niniejszym artykule zaprezentowaliśmy Ci trzy najważniejsze według nas wskazówki dotyczące zaciągania kredytu gotówkowego. Pamiętaj, aby wszelkie decyzje kredytowe podejmować zawsze po dokonaniu obiektywnej analizy Twoich możliwości finansowych.

Dodatkowo koniecznie powinieneś porównać ofertę, którą obecnie rozważasz z propozycjami innych banków i firm pożyczkowych. Może się bowiem okazać, iż kredyt, który dotychczas wydawał Ci się bardzo opłacalny, tak naprawdę nie jest konkurencyjny i możesz zdecydować się na świadczenie znacznie mniej kosztowne. Przypominamy również, że w dokonaniu dokładnej analizy jak wybrać kredyt gotówkowy, może pomóc Ci porównywarka kredytów gotówkowych online Comparer.pl.